栏目分类

金融学术前沿:从风险房企纾困看我国不良资产治理行业发展

发布日期:2024-03-25 22:45 点击次数:191

2022年3月29日晚,第140期“金融学术前沿”论述会在线上举行。本次风景论述主题是“从风险房企纾困看我国不良资产治理行业发展”,由复旦发展相干院金融相干中心(FDFRC)组织举办,中心主任孙立坚老师主理,论述东谈主为孙老师相干团队成员纪晓东。本文阐发论述内容、公开材料以及现场商量,从热门回归、事件解读、大师不雅点和进一步商量等几方面张开。

一

热门回归

自2021年下半年以来,房地产行业出现许多房企爆雷的阵势,跟着阛阓环境耐心收紧,越来越多设备商也都堕入了流动性危急,其中不乏恒大、阳光城、奥园、宝能等一系列老牌房企。大型民营房企堕入债务危急可能会酿成一定的金融风险。在此配景下,国有AMC再次被赋予重负。

2021年8月10日,恒大集团文书要启动出售名下资产;8月19日,央行与银保监会约谈恒大集团;接着,恒大钞票暴雷、拟出售物业、文书债务违约、恒大股票大跌,随后政府无偿收回8宗位于海口市的地块。恒大的倒塌意味着“大而不倒”的别传破损,也代表着地产高杠杆模式的失败。

从2021年下半年启动,阳光城雷同靠近着巨大的经营压力,股债双杀。2021年11月11日,阳光城发布公告,文书变更部分愉快兑付决策;11月25日,上海集团文书资金池不可足额覆盖本息。2022年2月17日晚间,阳光城公告,存续规模分别为3亿好意思元和3.57亿好意思元的两笔好意思元债未能在豁免期内支付利息,组成骨子性违约。

自2021年11月3日,中国奥园正在进行初步商量,以将其在香港上市物业治理子公司的55%股权出售给合生创展集团;11月18日广州集团组成骨子性债务违约;最终,奥园文书无法偿还约70亿债务,成为压垮骆驼的临了一根稻草。

从2021年8月于今,宝能系资金链孔殷程度遏抑升级。铁心当今宝能系已出现9项信赖筹谋违约的事实,累计涉事金额高达200亿,何况宝能系各企业的自身风险总共也在遏抑飙升,关系诉讼、股权质押、被列被实行东谈主、财产冻结等讯息层见迭出。

2021年12月,东谈主民银行和银保监汇注积印发《对于作念好要点房地产企业风险处置项目并购金融服务的见知》(下称《见知》)。一是要求银行业金融机构按照照章合规、风险可控、交易可持续的原则,稳妥有序开展房地产项目并购贷款业务,要点赞成优质的房地产企业兼并收购堕入费劲的大型房地产企业的优质项目。二是加大债券融资的赞成力度,赞成优质房地产企业在银行间阛阓注册刊行债务融资用具,召募资金用于要点房地产企业风险处置项想法兼并收购;饱读吹银行业金融机构积极为并购企业刊行债务融资用具提供服务,提高刊行结果;饱读吹银行业金融机构投资并购债券、并购单子等债务融资用具。三是积极提供并购的融资照顾人服务,饱读吹银行业金融机构推崇客户收集和渠谈上风,整合信贷、投行、金融阛阓业务资源,提供融资照顾人服务,加强与证券公司、管帐师事务所等级三方机构的合作,匹配并购两边的需求提高并购告成率。四是提高并购的服务结果,加速要点房地产企业项目并购贷款的审批经过,提高全经过服务结果。对于风险可控的项目,不错提前启动尽责拜访、信贷审查;配团结购两边推动地方政府优化被收购房地产项目预售资金治理、加速权证办理等赞成措施,从而为并购融资营造雅致的环境。

2022年1月,金融治理部门召集几家金融AMC开会,相干AMC按照阛阓化、法治化原则,参与风险房地产企业的资产处置、项目并购及关系金融中介服务。一个会议,一份政策文献,为AMC出手处置、并购风险房企优质项目铺平了谈路。

当今,信达、华融、长城和东方将以“阛阓化”的方式,主要通过收购项目层面的资产的方式参与房地产阛阓的收并购,正与脱险房企洽谈策略投资合作,探讨参与合座债务重组的可能。具体而言,中国华融正在与深圳房企项目年控股就全面的债务重组筹谋洽谈合作;长城资产最近与上海房企阳光城就包括资产收购在内的合作进行了初步战争;长城和东方都以骨折价购买了河北房企中原幸福的债券;信达的团队也在看包括恒大集团和世茂等设备商的项目。

从1月份启动,房地产金融政策遏抑适度收缩,2月份中国东方资产治理股份有限公司在寰宇银行间债券阛阓公设备行东谈主民币100亿元金融债券。3月,中国长城资产治理有限公司在寰宇银行间债券阛阓公设备行东谈主民币100亿元金融债券。对于该笔债券的用途,公告高慢,召募资金将主要用于要点房地产企业优质项想法风险化解及处置、房地产行业纾困等关系不良资产主业及偿还到期存量债券。

二

从风险房企纾困看我国不良资产治理

行业发展

AMC化解风险房企的业务模式

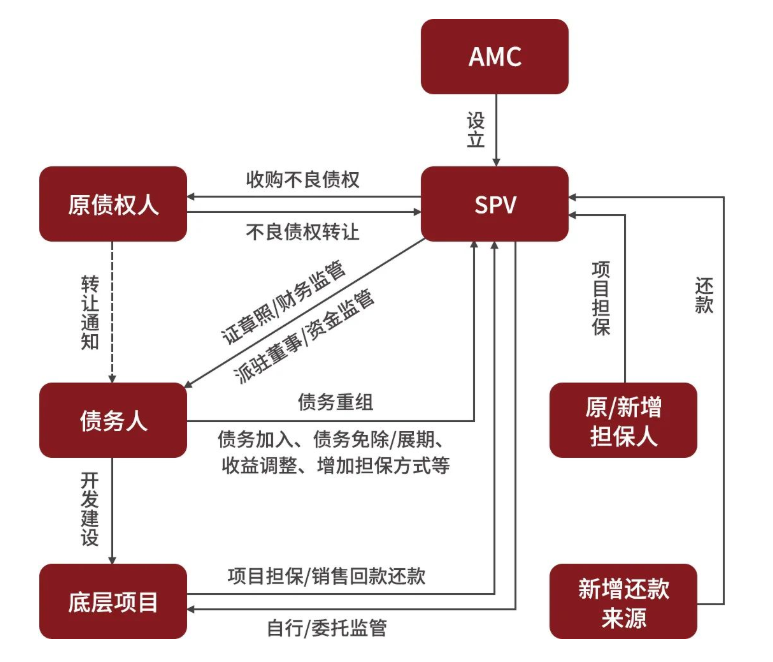

模式一

AMC金融债权收购及延期融资业务

AMC公司发起成立SPV按照一定折价(6-8.5折)从原债权东谈主处收购房地产项目公司的到期未偿债权,即“不良债权”。并通过债务加入、债务解任/延期、收益调整、增多担保方式等对该不良债权进行重组,重组后通过底层房地产项目设备销售结果投资收益。如果债务东谈主故意向调整还款期限,并精辟按照一定利率支付利息的,AMC一般都会允许延期,在两年内或商定时刻内归赵一都债务。此外,辩论到部分债务东谈主领有高质地的典质物的情况下,AMC合计典质物变现才简略强,一般都不错允许该债务延期。

图一:AMC金融债权收购及延期融资业务

开始:信达讼师事务所

模式二

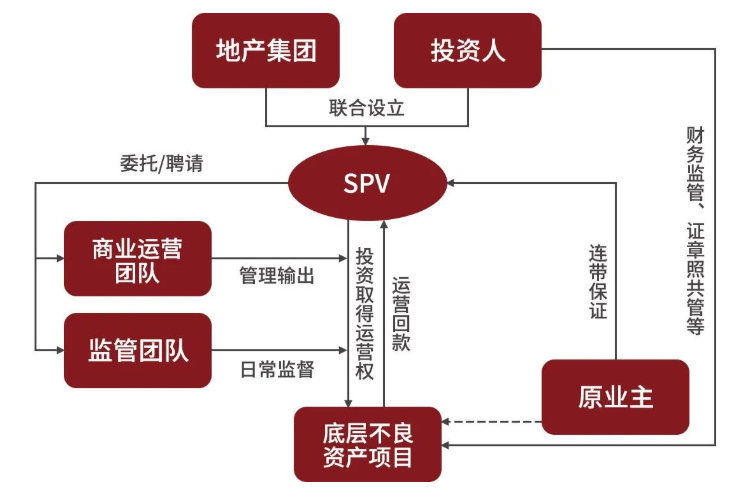

AMC参与并购融资

如果优质地产集团准备收购暴雷房企旗下的不良资产项目,不错与AMC(投资东谈主)发起成立SPV(有限合伙),通过股权或债权收购、永恒租借、收益权受让等方式,结果优质地产集团对不良项目资产的运营权。地产交易集团通过受托治理、治理团队输出等方式对项目资产进行升级改良、招商运营等,最终通过项目资产升值、交易运营收益等结果投资报告。关系交游架构及交游经过如下:

图二:AMC参与并购融资

开始:信达讼师事务所

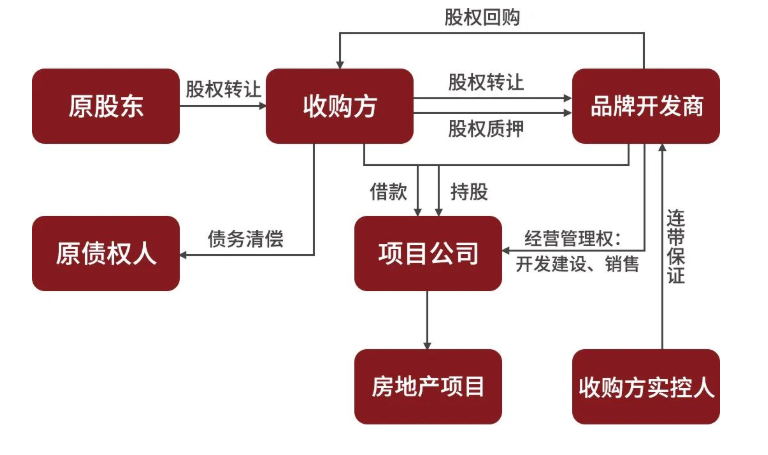

模式三

AMC参与齐集设备或代建

由于AMC并无设备才能,然而基于当今民营设备商渊博的信用风险问题,提倡但愿引入国企央企设备商算作代建方,由AMC或组建SPV算作资金纾困主体,认真资产收购的配资。交游结构如下:

图三:AMC参与齐集设备或代建

开始:信达讼师事务所

AMC承债式收购房地产项目公司(不良资产)股权,并通过让渡部分股权的方式引入品牌设备商进行齐集设备及代建,AMC及品牌设备商按照商定权柄比例以鼓动告贷等方式向项目公司提供地价款及设备建立资金。品牌设备商享有项目公司经营治理权(项目设备建立及销售),并收取固定治理用度、销售用度及履行权柄对应项目收益,后续通过AMC回购项目公司股权的方式结果项目退出。

AMC收入成本结构

AMC的盈利开始包括四个方面:通过向问题企业提供资金赞成取得利息收入,以及通过债务重组修改债务条目后取得的债权收益;通过以较廉价钱收购问题企业现存债权,待受偿后取得差价收入,或通过歇业重整门径得到受偿的债权收益;通过受让股权或债转股等方式取得问题企业股权,待重组告成后结果股权升值收入;通过为问题企业提供资产剥离、资产处置、决策想象等服务,取得相应商榷照顾人收入。

AMC不良资产重组项想法主要成本包括收购问题企业债权的成本、受让或认购问题企业股权的成本、对问题企业或资产追加投资的成本、外部融资的财务成本、持有经营期间的运营成本等。由于重组项目参与者广大,利益关系复杂,协调调换难度较大,周期相对较长,实施过程中可能靠近信用风险、操气派险、信息不对称风险、谈德风险等,加之阛阓和政策变化,重组的告成实施具有较大不细目性,这些都将对项目成本产生权贵影响。

AMC在纾解房企风险中的作用

AMC可更好地协调凹凸游、买卖方和政府资源,加速项目开释流动性保障寄托,稳住住户购房信心。

01 注入新资金。从操作旅途和过往不良资产处置训戒来看,AMC以财务照顾人扮装处置风险资产,化债进度慢;若算作投资方,因其自身地产经营训戒少,顺利收购房企概率较小,从金融机构手中收购房企债务和风险资产的可能性更高。而收购债务所需资金除了自有资金外,可能还需要政策赞成,即当下所见的AMC刊行金融债券,或者按照阛阓化原则齐集产业成本共同参与,这都为地产行业扩大了资金渠谈。

02 故意于沉稳资产价钱,促进地产并购。当下地产并购不活跃主要有两个原因,一是在房企之间交游中买方说话权高,脱险房企四折叫卖资产已现,使得资产价钱偏离公允价值;二是部分地产商期骗明股实债等本领讳饰报表,导致风险资产债权债务关系复杂,多方债权东谈主争议大、要求不和谐,难以协斡旋理。AMC入场后,不错成为单一友好债权东谈主,“处置为主、微利为辅”想路下,可稳住资产价钱,与债权东谈主协商打折,冲突并购僵局之余,起到沉稳器的作用。

03 提高风险项目质地保交楼稳销售。AMC处置不良资产训戒丰富,收购债务及风险资产后,不错凭借自身金融派司上风整合各样金融资源注入资金。然后,再寻找高信用房企或者代建企业合作,让脱险房企的未完工项目完成后续设备,致使可将多种业态纳入收购资产包,割断与脱险房企的关联。

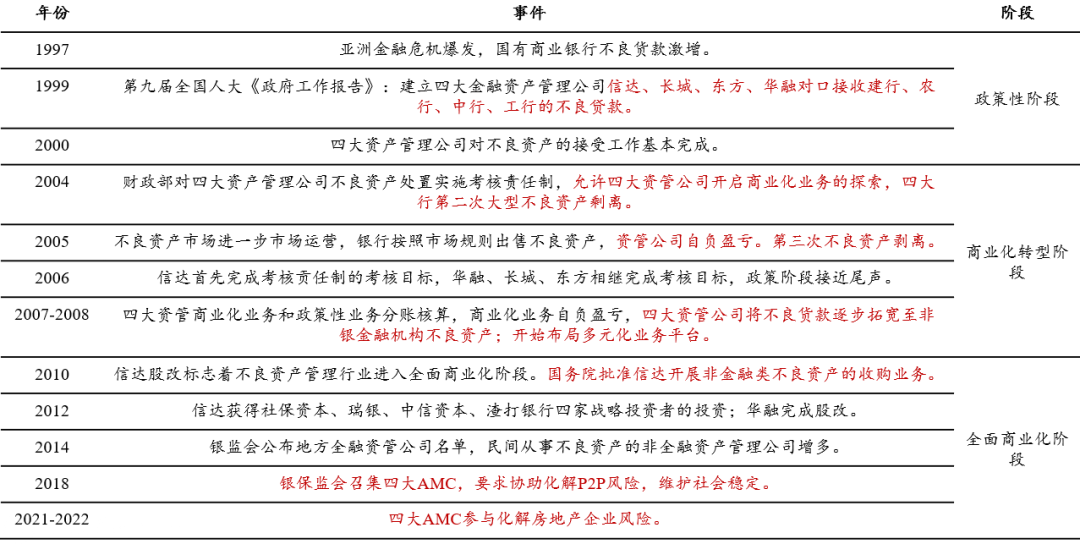

我国不良资产治理的发展历程:

始于政策性,走向阛阓化

政策性阶段(1999-2006)

政策性任务为主

1998年和1999年国有交易银行不良货款率分别高达33%和41%。四大AMC成立,分别对口四大国有交易银行,想法是为国有交易银行剥离不良资产(第一次不良资产剥离)。四大AMC的资金开始于国度拔款和刊行债券筹集到的1.39万亿资金。四大AMC以账面原值收购不良资产,由于不良资产质地欠安,资管公司处于严重耗费状态。

交易化转型阶段(2006-2010)

探索新旅途

银行的不良资产以折价的花样卖给四大AMC,信达与东方收购中行和建行5400亿不良资产(第二次不良资产剥离),本次剥离的主要想法是为了好意思化国有交易银行的资产欠债表为上市作念准备。第二次剥离的不良资产形成的时刻短,贷款决策的交易化程度较高,货款分类尺度更明确,贷款手续也相对方法。第三次不良资产剥离也发生在交易化转型阶段。2005年,工商银行4500亿元可疑类贷款分作35个资产包,按逐包报价分别出售给四大AMC。

完全交易化阶段(2010于今)

振作发展

2010年和2012年,信达和华融分别完成股改,象征着我国不良资产行业进入全面交易化阶投。国务院批准AMC开展非金融企业不良资产治理业务,地方性资产治理公司、袖珍民间资管公司及各种资管服务业态纷繁出现。

表一:不良资产治理行业进犯历史事件

开始:作家克己

不良资产处置业务模式

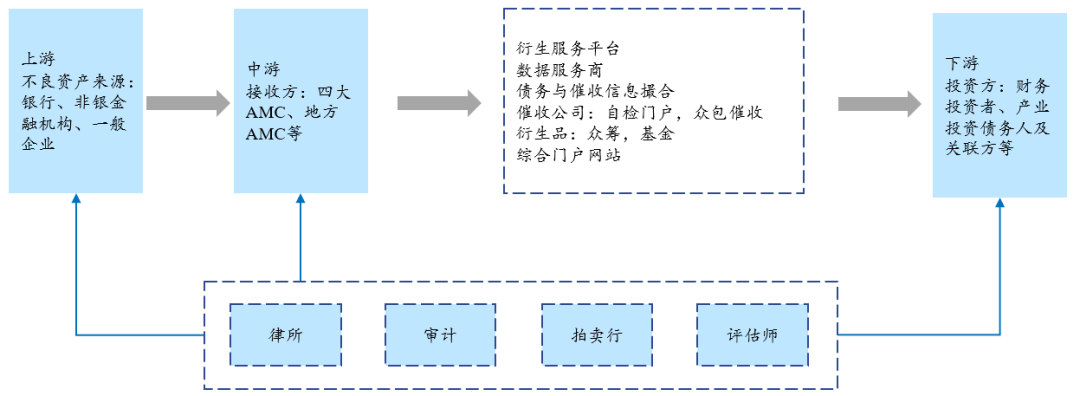

不良资产治理产业链分为上、中、卑鄙,分别对应不良资产的开始、接收和投资。资产治理机构有可能同期饰演不良资产接收、投资和处置的扮装。不良资产行业的一级阛阓是不良资产挽救给资管机构的过程;二级阛阓是处置后各种投资机构参与投资和最终处置的过程。

图四:不良资产处置业务模式

开始:作家克己

在上游,不良资产主要来自于银行(国有交易银行、股份制交易银行、城商行、农商行等),非银金融机构(券商、保障、融资租借)、其他机构(国有企业、民营企业)及财政不良资产组成,其中占比最多的是银行不良资产。

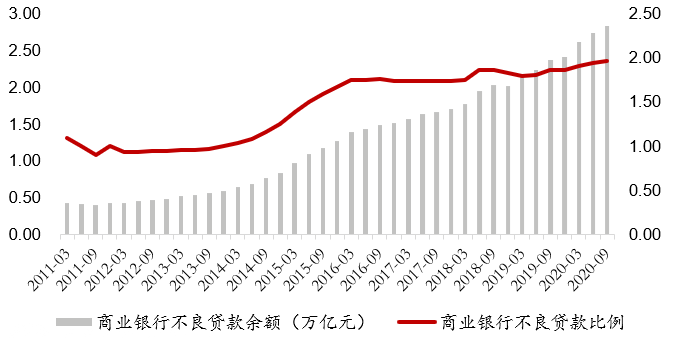

交易银行不良资产余额仍处高位。阐发银监会数据高慢,2002年末,不良资产余额占银行资产总额的比例近20%,统统数额仍较大。交易银行不良资产余额在2004年、2005年和2008年有三次骤降。2016年末,不良资产生成率耐心下降,不良资产余额耐心上涨。

图五:交易银行不良贷款余额

开始:毕马威商榷,广发证券

农商行不良率最高,次级贷款比例上涨。不良资产比例由高到低次序是农商行、国有银行、城商行、股份制银行和外资银行,其原因主如果风控才能和服务对象的各异:农商行主要服务对象为地区中小企业和农民,而外资行信贷能干细节,风控愈加严格。

交易银行之外的假贷业务是不良资产的另一进犯开始,其中绝大部分属于影子银行畛域,P2P成新的坏账开始,但经处置当今风险可控。

非金融机构不良资产形态分散。从不良资产成因上看,非金融机构在经营上的方法性较差,非金融机构的形成原因愈加各样化。从资产质地上,非金融机构的不良资产质地一般低于金融机构。尽管企业部门资产总体规模庞大,但散播相瓜分散,其中的规模以上企业是不良资产处置的主要开始。

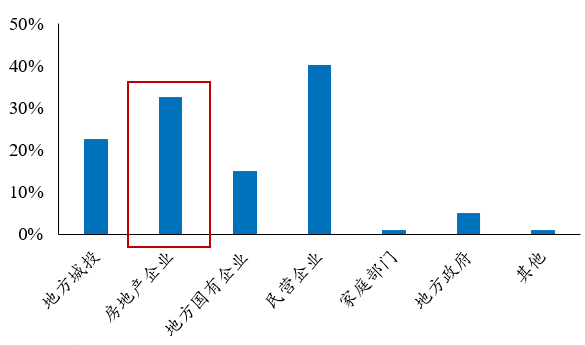

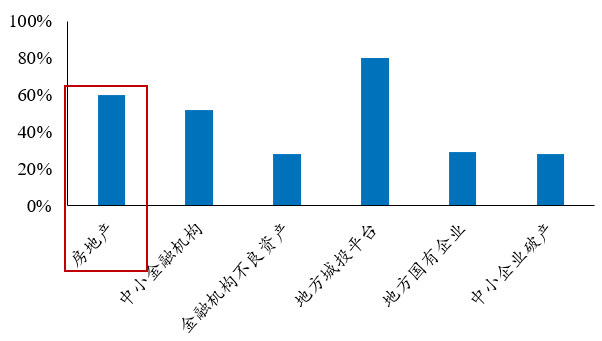

阐发中国东方资产治理股份有限公司发布的《中国金融不良资产阛阓拜访论述(2021)》高慢,2021年信用违约风险最超越主体为民营企业、房地产企业和地方城投,最初30%受访者合计房地产企业违约风险最超越。2021年宏不雅经济中主要“灰犀牛”风险来自于地方城投平台、房地产企业和中小金融机构,近60%受访者合计21年宏不雅经济“灰犀牛”风险来自房地产行业。

图六:2021年信用违约风险a最超越主体

开始:中国东方课题组

图七:2021宏不雅经济中主要“灰犀牛”风险

开始:中国东方课题组

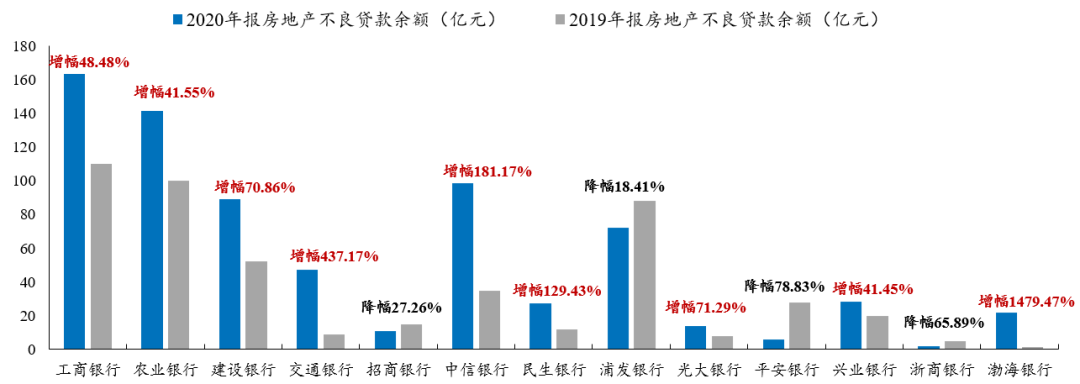

从年报清晰情况来看,大型国有交易银行、股份制交易银行房地产不良贷款余额权贵上涨,由2019年486亿元升至2020年729亿元,增幅50%。同期期,房地产贷款余额由4.64万亿元升至5.17万亿元,增幅11%。

图八:各银行房地产不良贷款余额

开始:中国东方课题组,各银行年报

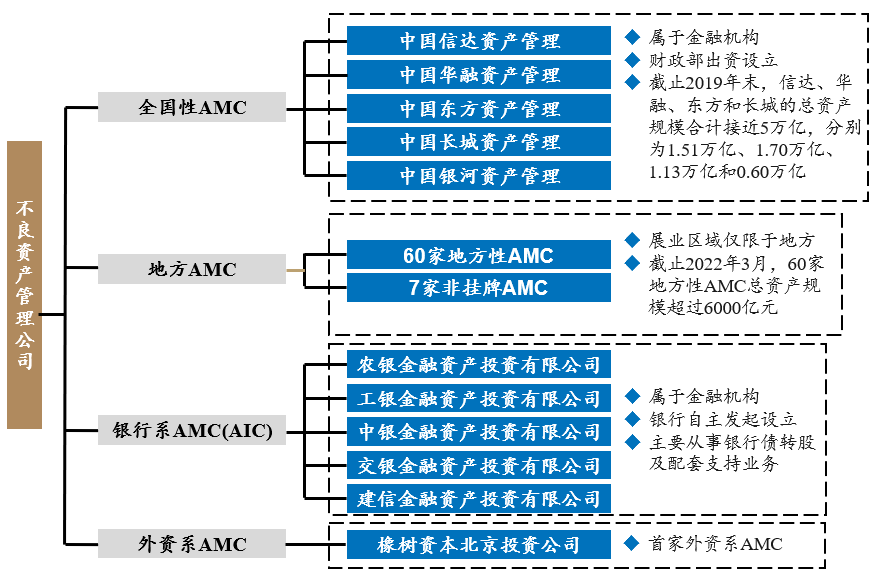

在中游,不良资产治理公司分为寰宇性AMC、地方AMC、银行系AMC(AIC)和外资系AMC。5家寰宇性AMC属于金融机构,由财政部出资成立。四大资产治理公司分别为华融、信达、东方、长城,1999年景立之初是为了对口链接工农中建四大行的不良资产。我国不良资产处置行业蚁集度较高,尽管频年来我国不良资产处置阛阓主体呈现多元化,但经过多年发展,4大AMC资产规模占据阛阓份额80%。2020年3月,银保监会批复同意建投中信资产治理有限公司转型为金融资产治理公司,证券配资并改名为中国星河资产治理有限背负公司,这是1999年四大AMC成立以来,初度成立的寰宇性AMC。然而其资产规模和业务规模相对四大AMC仍然小许多。截止2019年末,信达、华融、东方和长城的总资产规模共计接近5万亿,分别为1.51万亿、1.70万亿、1.13万亿和0.60万亿。

图九:不良资产治理公司的组成

开始:作家克己

为了处理四大AMC在部分地区处置结果低和处置成本高的问题,监管机构允许设就地方资产治理公司。铁心当今,取得银保监会批复开展不良资产业务的地方资产治理公司60余家,总资产规模在6000亿元以上。

2012-2013年,银监会批准江苏、浙江、安徽、广东和上海五省市参与本省(市)范围内不良资产转让服务,蚁集在不良资产风险较高的长三角和珠三角地区。组建江苏资产治理公司、浙商资产治理公司、安徽国厚资产治理公司、广东粤财资产治理有限公司、上海国有资产经营有限公司。

2014年,银监会批复北京、天津、重庆、福建、辽宁五省市成就地方版AMC。组建北京国通资产治理有限公司、天津津融投资服务集团有限公司、重庆渝富资产经营治理集团、福建省闽投资产治理有限公司、辽宁国有资产经营有限公司。

2015年7月,银监会公布山东、湖北、宁夏、吉林、广西被允许在本省范围内开展金融不良资产收购业务。组建山东金融资产治理公司、湖北资产治理公司、宁夏顺亿资产治理公司、吉林金融资产治理公司、广西全控资产治理公司。

2016年10月,银监会发布《对于合适调整地方资产治理公司关系政策的函》,允许各省增设一家AMC,同期也放开了不良资产转让主体的地域规矩。随后监常部门启动陆续批复各省成立第二家地方AMC的肯求,加上正在筹建的地方AMC,省级地方AMC已扩容最初60家。

产业链的卑鄙是不良资产的投资者,主要包括财务投资者和产业投资者:财务投资者在AMC购置不良资产家具,通过处置升值后卖出取得利润;产业投资者购置不良资产以契合自身的策略发展需求。

机构投资者包括产业基金+PE、外资巨头和定制化服务。产业基金是典型的产业投资东谈主,PE基金是典型的财务投资东谈主。跟着阛阓交游经过的复杂化和交游违约的增多,唯有对阛阓深挖细分才能对交游有所把捏;私募在资金方面具有上风,产业投资东谈主在对行业的把捏上有上风。互补协力将为不良资产投资带来新的机遇。外资机构们纷繁在中国成立不良资产业务,东方国际和KKR齐集发起成立25亿好意思元的大中华区格外契机投资基金;信达与橡树成本合作;华融引入多家外资投行;高盛等金融机构也启动投资中国不良资产。定制化服务是新的运管模式,阐发客户提倡的需求,举例需要厂房、办公楼等,再从资管、银行的不良资产包里寻找所在资产,再廉价购入;这种方式资金回流快、风险更低,故意于结果不良资产的快速变现。

当今,从非金融家具来说,个东谈主投资者参与拍卖处置房屋、车辆等;从金融家具来说,个东谈主投资者不错购买不良资产投资基金、信赖、资产治理筹谋家具。

不良资产处置行业异日发展趋势

在上游,不良资产供给将络续增多。现时宏不雅经济仍处于换挡期,产业结构靠近深度调整和转型,部分传统行业的过期产能出清导致坏账率上涨,真确的不良率被遮掩。当今,银行存眷类贷款、表外资产等项目以及影子银行体系遮掩多量难以准确统计识别的不良资产,异日将耐心分解。疫情影响实体经济发展,小微企业抗风险的才能较弱,有些企业坐褥经营堕入逆境,资金链孔殷。为抗拒疫情规复坐褥,金融机构纷繁落实小微企业贷款缓期还本付息等政策。在帮扶小微企业的同期,交易银行也会靠近不良资产上涨的压力。

在中游,异日竞争形态加重。跟着派司供给增多,行业竞争必定更为强烈。当今的形态是“4+N+银行系”形态,异日四大AMC可能在寰宇范围内最初,省级AMC可借助地方政府资源,罕见是不良资产灾情严重的省份的机遇更大。AMC收购不良资产包成本增多,裁减了盈利空间,竞争加重的配景下处置不良资产的才能愈加进犯。依靠廉价批量收包赚取利润及通谈费的期间一经昔时,AMC寻找因现款流问题出现经营费劲的优质企业变得愈加进犯。领有银行、四大AMC持股本配景、与当地政府关系更密切的地方AMC有望脱颖而出。

鄙人游,投资者活跃度上涨。跟着不良资产处置耐心交易化、尺度化、方法化,个东谈主投资者除了参与到各种基金、资管筹谋,异日还有可能顺利参与到不良资产的投资中。国外投资者积极参与中国不良资产投资,2015年橡树成本与信达合作,完成了中国首单不良资产投资。对于一些规模很小的、大AMC不肯意参与的不良资产,数百家民间资产治理公司将对接这部分需求。跟着中、上游的竞争加重,会使得卑鄙的利润空间受挤压,卑鄙也靠近转型,异日可能会朝着更专科化、尺度化的方式与中游产业合作发展。

国际对比

1.好意思国

20世纪80年代,好意思国排除Q条例、实行利率阛阓化,储贷机构由于存贷款利率倒挂、资产欠债期限错配等问题,不良资产耐心蕴蓄、多量储贷机构歇业——1980到1994年期间,1295家书贷机构与1617家联邦保障银行歇业或靠近歇业,占同期机构总额的14%,倒闭机构的资产总额达9236亿好意思元,占同期总资产的20%,多量不良资产恭候处理。1989年好意思国成立临时处置不良资产的重组托管公司RTC。好意思国政府从预算中拿出500亿好意思元对RTC进行注资,并授权RTC选用整个存在严重不良资产的金融机构。RTC选用了2000多家有不良资产问题的各种金融机构,较好地沉稳了好意思国的银行体系。经过5年运营,RTC将不良贷款率裁减至2.5%以下,算作临时性机构,RTC完成了其历史服务,于1995底完了关闭。RTC处置不良资产的方式分为四种:资产证券化、公开拍卖与暗标拍卖、资产治理合同、股本合股。RTC将不良贷款、准不良贷款和分歧格贷款等特征相似的能产生预期现款流的资产打包,将地域分散和贷款种类分散的资产包进行辞别,刊行资产赞成证券。此外,RTC专设了一个用于不良资产交游的阛阓,将多量相似的小面额贷款组合成一个资产包公开拍卖出售。对于大型不动产资产RTC每每接纳黑市拍卖处理。RTC需要处置的不良资产数额庞大,单纯依赖自身难以高效处置。为此,RTC接纳刚毅资产治理合同,整合外部力量的处置策略。在RTC全局监控的条目下,私营机构对合同商定的大部分资产有尽头生动的治理与处置权,进行资产处置取得最大价值。RTC与民间投资者合股成立公司处置不良债权,RTC算作有限合伙东谈主,将不良资产池算作股本干预,并认真融资安排。民间投资者算作平庸合伙东谈主,注入现款股本,并提供治理服务。

2008年次贷危急爆发,好意思国歇业银行从2007年的3家增多至2008年25家、2010年达157家;2008年底银行不良资产率低于3%,尔后2010年达5.5%,其账面价值最初4000亿好意思元。与此同期,企业债违约率大幅上涨,2010年违约债券票面总值超1200亿好意思元。政府层面推出了TARP、PPIP。问题资产搭救决策(TARP)是指,财政部支拨7000亿好意思元用于购买和担保金融机构问题资产,沉稳金融系统。TARP的推出有助于扭转经济崩溃的场面,而且财政部在对TARP的支拨低于最初的预期。公私合作投资筹谋(PPIP)主要为公私两边共同承担风险与收益、推动证券阛阓规复闲居运作。PPIP的机制通过多方力量包括财政部大家成本金、好意思联储大家信贷资金、联邦进款保障公司的大家担保体系推动私东谈主投资者参与,提高不良资产与证券的流动性。在交易银行层面,分别成立“坏账”银行、增提损失准备金和调整债权结构。交易银即将自身的不良贷款剥离出去,成立一个专门的不良资产治理公司,即“坏账银行”,并由“坏账银行”对其不良贷款进行治理。这一理念被许多国度接纳模仿,成立国有坏账银行全盘接收国有银行的不良资产,我国四大AMC的定位与此相似。交易银行对于不同类别的不良贷款增提不同比例的贷款损失准备金。通过增多成本注入、减小成本盈余及动用业务净收益等方法排斥不良资产的负面影响。损失准备金的索要增强了银行纰漏贷款损失的才能。交易银行通过把捏贷款对象企业的财务情状和信用等级,可阐发贷款出现问题的原因和程度,与债务东谈主从头条约交易贷款条目,或减息,或延期,或追加担保和资产典质,以增多存量贷款的潜在价值,提高银行的优先归赵地位。

2.日本

上世纪90年代日本泡沫经济破损,日经指数从1989年末的38916点跌至2003年4月的7607点,累计跌幅高达63.24%。同期,日本房地产在10年里着落了65%,以地皮和股票作典质贷款的企业纷繁倒闭,银行的多量贷款无法收回,形成多量不良资产。日本效仿好意思国RTC模式,将东京共同银行改选成债权重组托管银行,简称RCC(即日本版的RTC)。RCC由日本政府提供财政资金算作成本金,通过购买优先股等方式向银行注资。由于RCC在资产出售方面结果较慢,日本政府了又成立了“桥”银行(即过渡银行),主要职责是经营和治理歇业金融机构的健康资产,RCC专门认真处理不良资产。不良资产处置方法包括政府注资、银行团结及分类施策。日本国会于1998年1月批准政府针对银行不良资产可动用60兆日元来进行处置,通过政府注资增多银行成本。政府通过购买银行的股票和债券,增多银行坏账准备金用以冲销不良债权。1998年,日本政府为了得当全球金熔解放化和国际化的趋势,提倡了金融大变调筹谋,决定对歇业金融机构不再保护,引起了日本银行业的大规模团结。日本政府阐发本国履行情况,对大银行和中小银行制定了不同的策略。大银行基础好资源多,不错在全球范围内竖立资金,因此对其弃取快速疗法,设定了具体坏账处置想法,快速处理掉坏账。而中小银行主要依赖地区经济,地区的经济不景气,银行就很难经营好。因此对其弃取慢性疗法,不制订具体想法,待地区经济好转后,再耐心消化不良贷款。阐发履行情况具体分析,分类施策,不弃取“一刀切”的方式。

三

大师解读

重庆市原市长黄奇帆指出“房地产是撑持产业,亦然半金融企业,内部有多量的按揭贷款,如果崩盘对金融机构亦然风险。一朝崩盘,它的资产不是房产商的,是债权东谈主的,这个债权东谈主包括银行、非银机构、买了按揭贷款屋子的老庶民,还有许多施工队的施工欠款。对这么的资产,如果简短让他歇业,就会酿成社会激荡,而使得它软着陆就要用重组的想法”。

中国东谈主民银行拜访统计司原司长盛松成指出“从当今情况来看,房企并购潮是否会出现还不太轩敞,然而对于项想法并购潮很可能会出现。据关系统计,2021年寰宇20%的项目是由多家企业合作设备,但当其中一家企业或项目遇到意外,其他参与房企不可幸免会受到触及。因此在此情况下,通过优质企业收购脱险项目或费劲企业,就简略将风险规矩在一定范围之内。此外,部分房企在昔时几年的行业上行期拿了较多高价地。但遇到阛阓下行,项想法风险就会突显,部分房企为了糊口只得变卖资产。部分地块质地较好,属于优质资产,自身不宜被蹧跶闲置。实时收购这些项目,故意于通盘行业和社会的沉稳”。

商量

对于外资巨头投资不良资产。外资的参与在一定程度上标明现时被国内认定的不良资产在外资看来是好牌,外资有好的国际渠谈,但愿通过占有不良资产来进入中国周转资产,这是看到中国高储蓄和高增长的收益。但现时扼制乐不雅的是,中枢资产的质地也鄙人降,出于国度安全的辩论,弗成将这部分资产也对外资放开,需要分类进行规矩。一方面咱们需要诱骗多量的异质性的投资者,通达更多处置所在的渠谈,一方面要辩论安全问题,因此需要更长远的架构的想象。对于这盘大棋来说,局部问题先局部处理,弗成扩大到系统性问题再弃取处置,对系统性风险的防护和处置等于对投资者最大的保护。