栏目分类

东吴证券:予以纽威股份买入评级

发布日期:2024-08-26 10:44 点击次数:109

东吴证券股份有限公司周尔双,韦译捷近期对纽威股份进行参议并发布了参议敷陈《2024年中报点评:功绩合乎预期,执续受益油气产业链出海+海工造船高景气》,本敷陈对纽威股份给出买入评级,现时股价为18.44元。

纽威股份(603699) 事件:公司露馅2024年半年度敷陈。 投资重心 Q2归母净利润同比+22%,看好功绩增长执续性 2024年上半年,公司共完结买卖收入28.4亿元,同比+17%;归母净利润4.9亿元,同比+45%;扣非归母净利润4.8亿元,同比+37%,合乎功绩预报区间。其中Q2单季度,完结买卖收入14.8亿元,同比+11%;归母净利润2.9亿元,同比+22%;扣非归母净利润2.9亿元,同比+16%。受益油气产业链随中国EPC公司出海中东、海工造船卑劣景气不竭、钢材等原材料价钱下跌,公司订单量利王人升,功绩快速增长。瞻望明天,公司油、气、船卑劣景气度不减,主动拓品逻辑流畅,功绩增长可执续。 限制效应、原材料价钱与业务结构优化,盈利智商权臣栽种 2024年上半年,公司毛利率35.5%,同比+5.8pct;销售净利率17.4%,同比+3.3pct。其中Q2单季度,公司毛利率37.5%,同比+6.9pct,炒股开户环比+4.18pct;销售净利率19.9%,同比+1.7pct,环比+5.3pct。受益限制效应、原材料价钱下跌和海工造船等高毛利业务占比栽种,公司盈利智商权臣增强。上半年公司技巧用度率13.5%,同比+2.3pct,受客岁汇兑收益基数较高影响,有所栽种。其中销售/处治/财务/研发用度率7.3%/3.9%/-0.5%/2.7%,辩认同比-0.28/+0.41/+2.09/+0.02pct。 新增老本开支彰显公司发展信心,国外油气+海工订单增速可执续咱们以为:(1)公司功绩增长与中国油气企业“走出去”有关。阀门为可靠性条目高的尺度品,公司订单有望跟着国内牵头的EPC总包商(中石油,中石化,杰瑞集团等)招标快速起量。(2)8月14日晚公司发布公告,拟用2.2亿元自有资金扩产精密铸件产能,建成后公司将新增碳钢、不锈钢精密铸件共计1万吨,这次大幅扩产侧面响应公司成长信心。 盈利预测与投资评级:咱们保管公司2024-2026年归母净利润预测9.5/11.2/13.0亿元,现时市值对应PE为15/13/11倍,保管“买入”评级。 风险教导:地缘政事风险、原材料价钱飞腾、汇率波动风险、油气产业周期波动

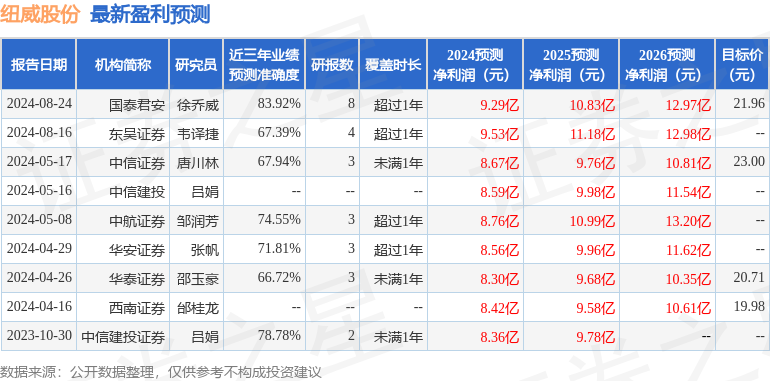

本站数据中心字据近三年发布的研报数据估量,国泰君安徐乔威参议员团队对该股参议较为深切,近三年预测准确度均值高达83.92%,其预测2024年度包摄净利润为盈利9.29亿,字据现价换算的预测PE为15.11。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增执评级1家;曩昔90天内机构主义均价为22.19。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提倡。

上一篇:Ribbon负载平衡框架